ViDA w skrócie i kluczowe aktualizacje e-fakturowania w Europie na 2025 i dalej

)

UE przekształca zgodność podatkową dzięki dyrektywie VAT in the Digital Age (ViDA), przyjętej 5 listopada 2024 roku i oczekującej na zatwierdzenie przez Parlament Europejski. Ta dyrektywa ma na celu uproszczenie i zharmonizowanie e-fakturowania w UE dla bardziej.

Oto szybki przewodnik po kluczowych zmianach wprowadzanych przez ViDA i lokalne regulacje wdrażane, ze szczególnym uwzględnieniem Francji, Niemiec, Polski, Hiszpanii i Belgii, gdzie obowiązkowe wdrożenia e-fakturowania zaczynają się w latach 2025-2026.

Czym jest ViDA?

Dyrektywa ViDA wprowadza obowiązkowe e-fakturowanie i e-raportowanie danych VAT we wszystkich państwach członkowskich UE w ciągu następnej dekady. Opiera się na trzech filarach, z których pierwszy skupia się na reformach e-fakturowania do modernizacji raportowania VAT. Kluczowe.

Eliminacja wymogu wcześniejszej zgody kupującego, który był głównym przeszkodą w szerokim przyjęciu e-fakturowania.

Autoryzacja obowiązkowego e-fakturowania B2B, usuwająca potrzebę wyjątków UE i upraszczająca wdrożenie w państwach członkowskich w ciągu następnych pięciu lat.

Obowiązkowe e-fakturowanie i e-raportowanie VAT dla transakcji transgranicznych, obowiązujące od 1 lipca 2030 roku.

Standard EN16931 domyślny dla wszystkich krajowych i transgranicznych transakcji B2B od 2030 roku.

Harmonizacja systemów e-fakturowania i e-raportowania, prawdopodobnie według modelu pięciu rogów (jak we Francji), do 2035 roku.

Ta dyrektywa będzie miała znaczące implikacje w całej Unii Europejskiej. Niektóre kraje, takie jak Włochy, będą musiały dostosować istniejące reformy, podczas gdy inne wykorzystają ViDA jako fundament do uruchomienia swoich inicjatyw regulacyjnych i przygotowania się.

Jak e-fakturowanie jest wdrażane na kluczowych rynkach europejskich?

Kilka krajów UE już rozpoczęło wdrażanie e-fakturowania przed ViDA. Pięć krajów wprowadzi obowiązkowe e-fakturowanie w 2025 lub 2026 roku. Oto kluczowe szczegóły tych rozwoju.

FRANCJA

Harmonogram:

1 września 2026: obowiązkowe przyjmowanie faktur dla wszystkich firm i wystawianie dla dużych firm (przychody > 50 mln € i > 250 pracowników).

1 września 2027: obowiązkowe wystawianie faktur dla wszystkich firm.

Konfiguracja systemu:

Zakres: obowiązek e-fakturowania dotyczy wszystkich krajowych faktur B2B.

Obowiązek e-raportowania dotyczy wszystkich innych transakcji związanych z VAT (międzynarodowe B2B i B2C).

Europejski standard EN16931 (XML UBL i CII) oraz Factur-X (PDF i XML CII).

Inne formaty mogą być używane, jeśli obie strony się zgodzą, a wymagane dane mogą być wyodrębnione.

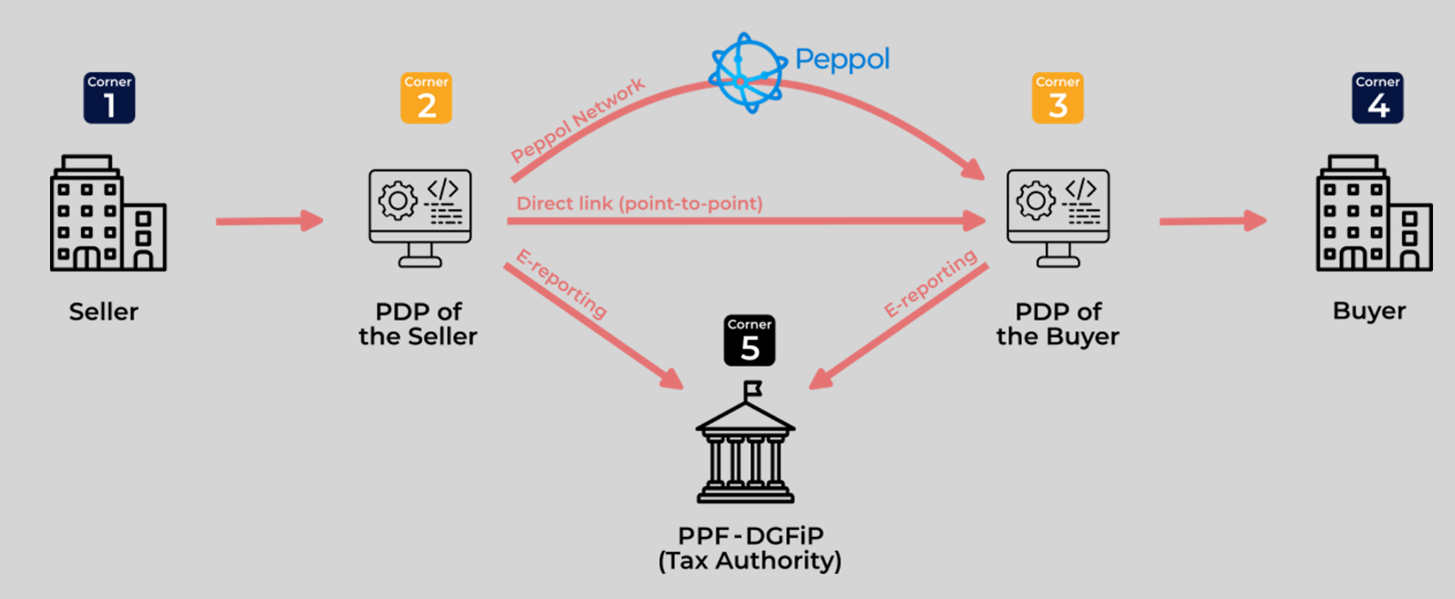

System polega na prywatnych platformach („PDP” = Plateformes de Dématérialisation Partenaires) zarejestrowanych przez francuskie organy podatkowe.

PDP-y przekazują dane w czasie rzeczywistym dla krajowych transakcji B2B lub okresowo dla międzynarodowych transakcji B2B i B2C na centralną platformę państwową zwaną „PPF” (Portail Public de Facturation).

Zdecentralizowany model 5-rogów we Francji

Źródło: The Invoicing Hub

NIEMCY

E-fakturowanie jest obowiązkowe dla transakcji B2G od listopada 2020 roku (dla rządu federalnego i pięciu regionów; dla innych egzekwowany jest tylko obowiązek otrzymywania faktur elektronicznych). Nowa reforma e-fakturowania rozszerza obowiązek na transakcje B2B, a e-raportowanie ma być wkrótce uwzględnione.

Harmonogram:

1 stycznia 2025: obowiązkowe przyjmowanie faktur dla wszystkich firm.

1 stycznia 2027: obowiązkowe wystawianie faktur dla MŚP i dużych firm (przychody > 800 tys. €).

1 stycznia 2028: obowiązkowe wystawianie faktur dla wszystkich firm.

Konfiguracja systemu

Zakres: nowy obowiązek dotyczy krajowych faktur B2B, z wyłączeniem faktur o niskiej wartości (< 250 €) i wydatków podróżnych.

Formaty: zgodność z europejskim standardem semantycznym EN16931 (XML UBL i CII).

Akceptowane są również formaty takie jak ZUGFeRD, X-Rechnung, Peppol BIS 3.0.

Inne formaty są dozwolone, jeśli obie strony się zgodzą, a wymagane dane standardowe mogą być wyodrębnione.

POLSKA

Dla transakcji B2G dotychczas wdrożono tylko obowiązek przyjmowania faktur.

Nowa reforma e-fakturowania wprowadza obowiązkowe e-fakturowanie dla wszystkich transakcji B2B i B2G.

Harmonogram:

1 lutego 2026: obowiązek dla firm z przychodami przekraczającymi 200 mln PLN.

1 kwietnia 2026: obowiązek dla wszystkich pozostałych firm.

Konfiguracja systemu:

Zakres: obowiązkowe dla wszystkich krajowych faktur B2B i B2G (opcjonalne dla transakcji B2C).

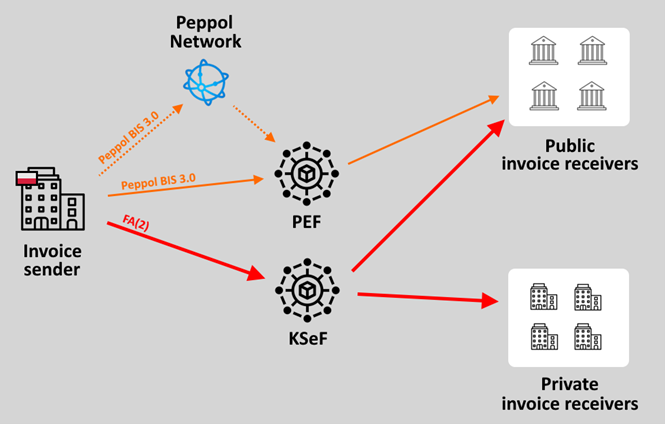

Formaty: XML „FA(3)” specyficzny dla Polski.

Model wymiany: scentralizowany model pre-clearance Scentralizowany model pre-clearance (podobny do włoskiego systemu), wymagający potwierdzenia „UPO” dla każdej przesłanej faktury, jest wdrażany przez centralną platformę zwaną „KSeF” (Krajowy System).

Dla transakcji B2G można również używać platformy „PEF” (Platformy Elektronicznego Fakturowania) podłączonej do sieci Peppol.

E-raportowanie do organów podatkowych jest zautomatyzowane przez e-fakturowanie.

Scentralizowany model pre-clearance w Polsce

BELGIA

E-fakturowanie dla B2G jest obowiązkowe w Belgii od 2020 roku, umożliwione przez portal Mercurius i sieć Peppol.

Nowa reforma e-fakturowania rozszerza ten obowiązek na transakcje B2B.

Harmonogram: 1 stycznia 2026: obowiązkowe e-fakturowanie B2B dla wszystkich firm.

Konfiguracja systemu:

Zakres: obowiązek dotyczy wyłącznie faktur B2B.

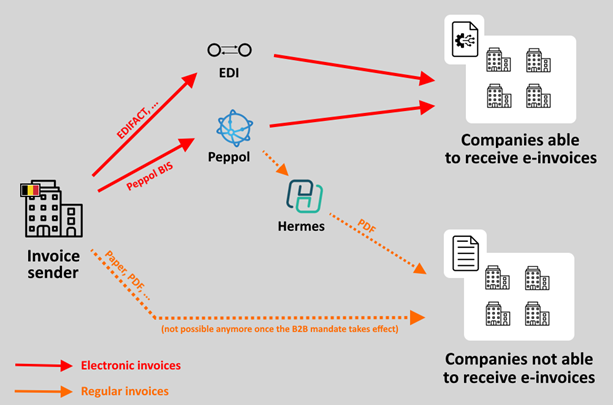

Formaty: Peppol BIS 3.0 Invoice (zgodny ze standardem EN16931) przez sieć Peppol lub inne formaty przez alternatywne kanały, jeśli obie strony się zgodzą.

Model wymiany – zdecentralizowana sieć B2B: firmy są zachęcane do wyboru operatorów podłączonych do sieci Peppol, ale mogą również wymieniać się bezpośrednio.

Początkowo publiczna platforma „Hermes”, podłączona do sieci Peppol, będzie dostępna domyślnie za darmo dla odbiorców faktur. Ci ostatni otrzymają PDF i plik XML faktury przez e-mail.

Alternatywnie odbiorcy mogą migrować na prywatną platformę swojego wyboru zdolną do obsługi faktur elektronicznych.

Zdecentralizowana sieć B2B w Belgii

Źródło: The Invoicing Hub

HISZPANIA

Hiszpania wprowadziła obowiązkowe e-fakturowanie B2G w 2015 roku przez platformę „FACe”, którą przyjęła większość regionów, z wyjątkiem Kraju Basków, który podąża własnym harmonogramem. Obowiązkowe e-raportowanie (SII) jest wymagane od 2017 roku dla firm.

Nowy nakaz e-fakturowania B2B był planowany dla małych firm do lipca 2025 roku, ale prawdopodobnie zostanie opóźniony. Nowy dekret wyjaśni harmonogram tej reformy.

Harmonogram: pierwotnie zaplanowany na 1 stycznia 2024 i 1 stycznia 2025, obowiązek został odroczony na czas nieokreślony (prawdopodobnie nie wcześniej niż 2026–2027).

Konfiguracja systemu:

Zakres: nowy nakaz e-fakturowania dotyczy faktur B2B i obejmuje e-raportowanie do centralnej administracji podatkowej.

Formaty: format FacturaE (XML) przez publiczną platformę lub inne formaty (np. XML UBL, EDIFACT lub XML CII zgodne z europejskim standardem EN16931) dla wymian między prywatnymi platformami.

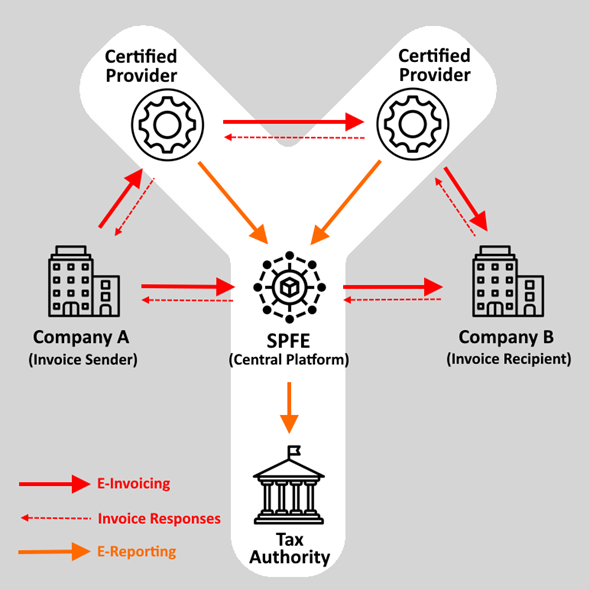

Model wymiany – zdecentralizowany 5-rogów: podobnie jak początkowy model francuski, system Hiszpanii będzie obejmował centralną platformę „SPFE” (Solución Pública de Facturación Electrónica) i certyfikowane prywatne platformy raportujące wymagane dane.

Zdecentralizowany model 5-rogów w Hiszpanii

Źródło: The Invoicing Hub

Jak możesz się przygotować?

Zrozum harmonogram: zidentyfikuj, kiedy nowe zasady e-fakturowania mają zastosowanie w krajach, w których działasz.

Przyjmij standardy: zapoznaj się ze standardem EN16931 i innymi akceptowanymi formatami.

Nawiąż partnerstwo z ekspertami: pracuj z zaufanym dostawcą, by zapewnić zgodność i usprawnić swoje procesy e-fakturowania.

Wyprzedzaj z TecAlliance

ViDA stanowi ogromną zmianę w sposobie, w jaki firmy obsługują raportowanie VAT. Niezależnie od tego, czy już działasz w kraju z nakazami e-fakturowania, czy przygotowujesz się na nadchodzące zmiany, wczesne przyjęcie jest kluczem do utrzymania zgodności.

Potrzebujesz pomocy? Dowiedz się, jak możemy uprościć e-fakturowanie dla twojego biznesu. Skontaktuj się z naszymi ekspertami.